股票配资网站大全是什么营收总体上仍有所下跌

来源:低息股票配资

网站:专业在线股票配资交易平台,股市杠杆软件,顶益所配资

日期:2025-10-03 04:51:38

查看:164

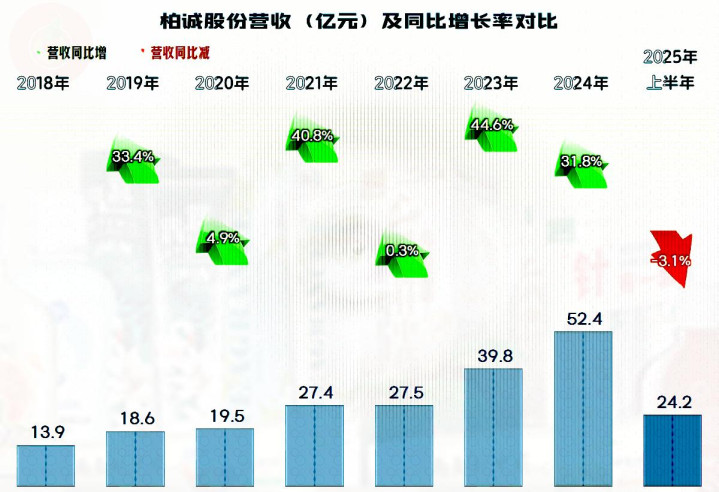

柏诚系统科技股份有限公司(股票简称:柏诚股份)创立于1994年,2023年4月在上交所主板上市,主要专注于为高科技产业的建厂、技改等项目提供专业的洁净室系统集成整体解决方案,覆盖半导体及泛半导体、新型显示、生命科学、食品药品大健康、新能源及电子等国家重点产业,是国内少数具备承接多行业主流项目的洁净室系统集成解决方案提供商之一。

柏诚股份拥有机电工程施工总承包一级、建筑工程施工总承包一级、建筑机电安装工程专业承包一级等齐全的行业资质。为三星、SK海力士、台积电、中芯国际、长鑫存储和士兰微等半导体及泛半导体产业客户,为京东方、华星光电和天马微电子等新型显示产业客户,为辉瑞制药、礼来制药和药明康德等生命科学及食品药品大健康产业客户,为深南电路、海辰储能和正泰集团等新能源及智能制造产业客户,提供包括项目咨询、设计、项目管理、工程施工、系统调试及验证、二次配管配线、设施运营管理、维修维护等一系列专业化工程技术服务,累计完成中高端洁净室系统集成项目超500个,并在业内打造了多个标杆项目。

2025年上半年,柏诚股份的营收同比下跌了3.1%,这是其有公开数据以来的首次下跌。其实在上市前的2022年,柏诚股份的营收增长就几乎停滞了,借着新上市的“光环效应”,强行把营收高速增长又维持了两年。

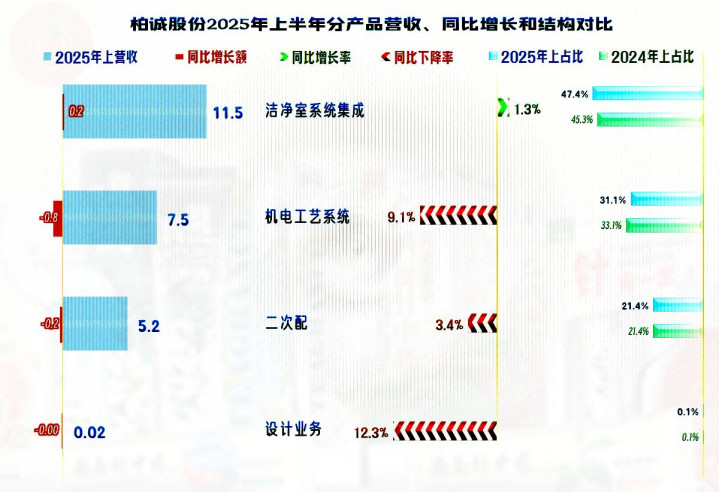

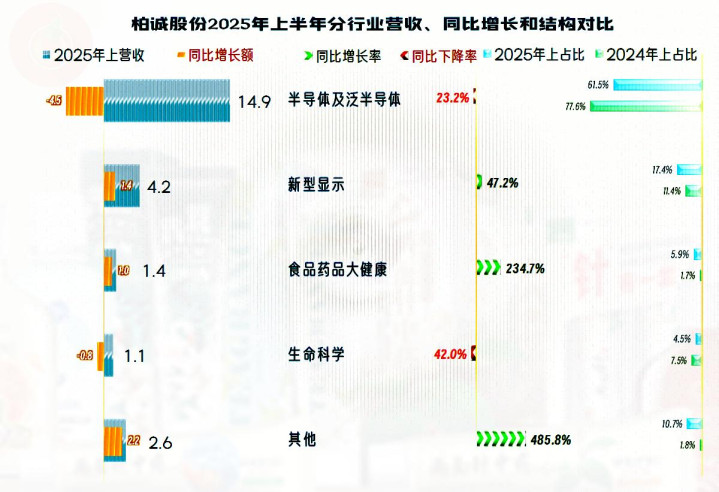

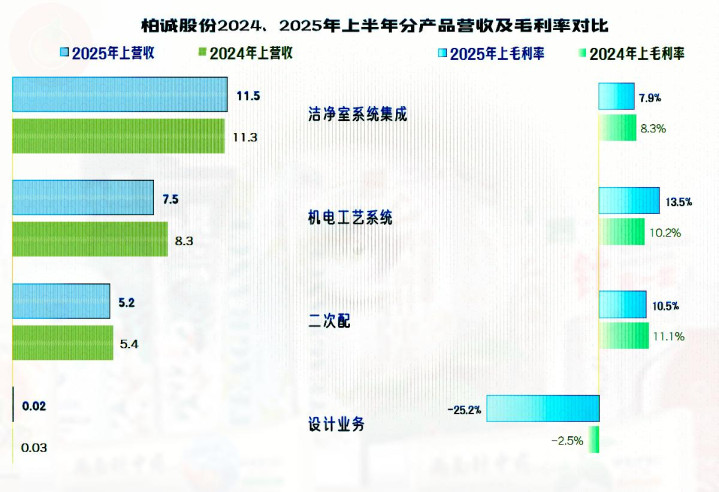

分产品来看,核心的“洁净室系统集成”同比微增1.3%,占比也有所提升,更接近五成了;但这是柏诚股份唯一增长的业务,包括“机电工艺系统”在内的其他三项业务都有不同程度的下跌。

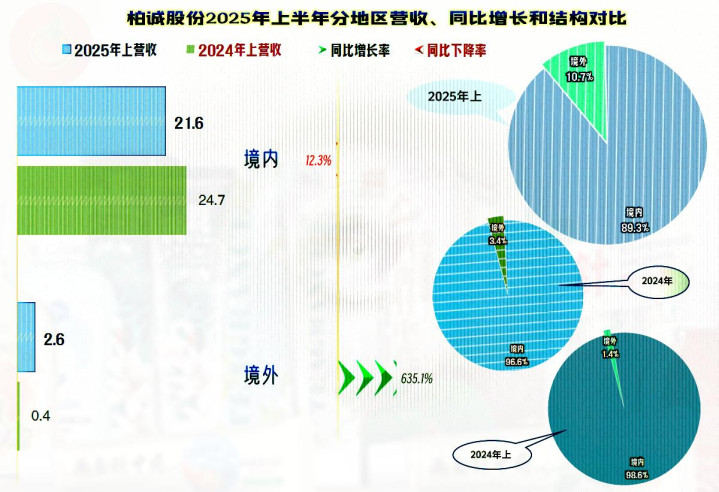

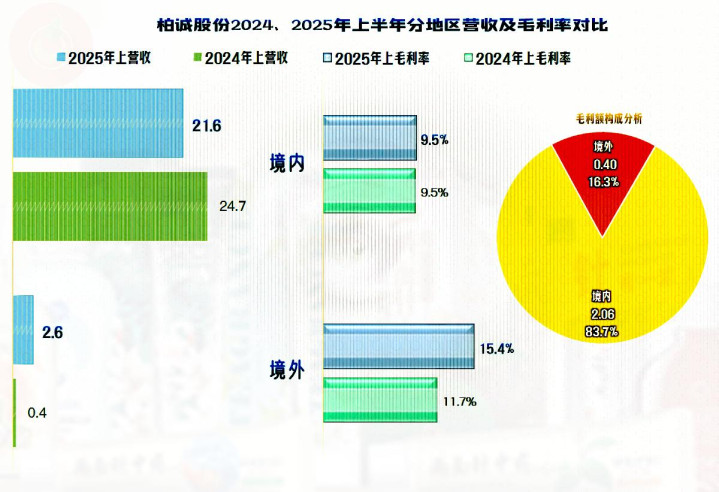

境内市场下跌12.3%,但境外市场却出现了6.4倍的超高速增长,占比也大增至一成以上。由于境内外市场以前的基数差异太大,就算增减速度上境外市场的增速要快得多,最终还是境内市场下跌的金额大于境外市场增长额,营收总体上仍有所下跌。

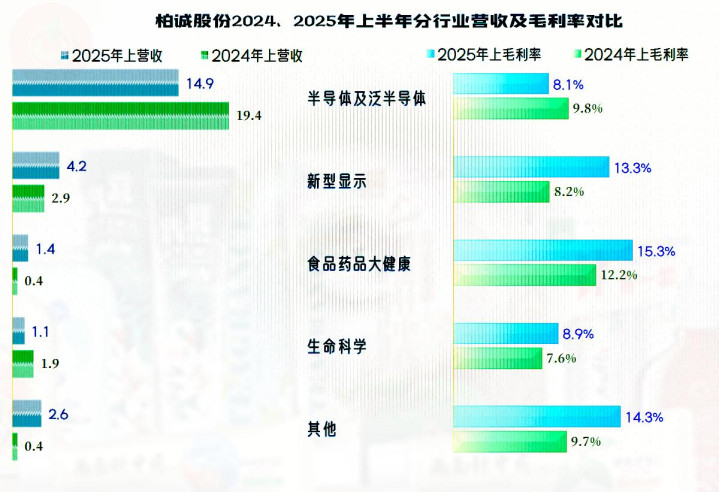

从客户所在的行业看,核心的“半导体及泛半导体”行业的同比两成多的下跌,占比也降至六成出头,是导致其2025年上半年营收下跌的主要原因;“生命科学”行业的跌幅更大,由于规模较小,下跌的幅度相对不是太高。

“新型显示”行业、“食品药品大健康”行业和其他行业的增长都还不错,抵消掉了那两大业务下跌的部分影响。从这里看,客户所在的行业相对分散,还是很重要的,只是柏诚股份有这个选择的机会,其他很多行业不好选择,毕竟大多数企业的产品用途,可能就是专为某一行业准备的。

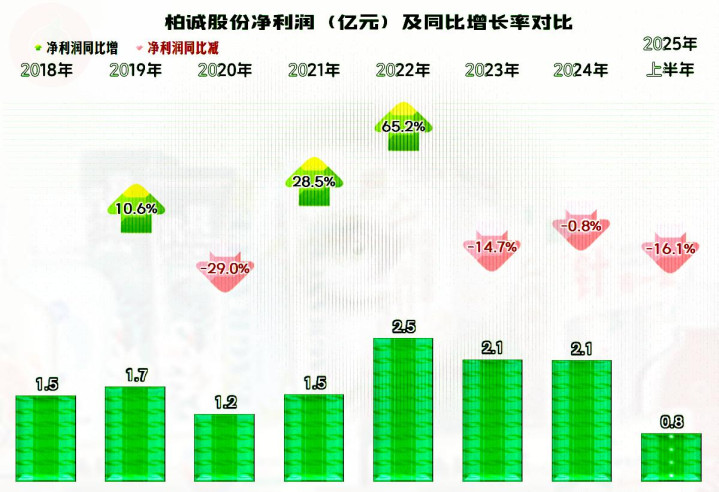

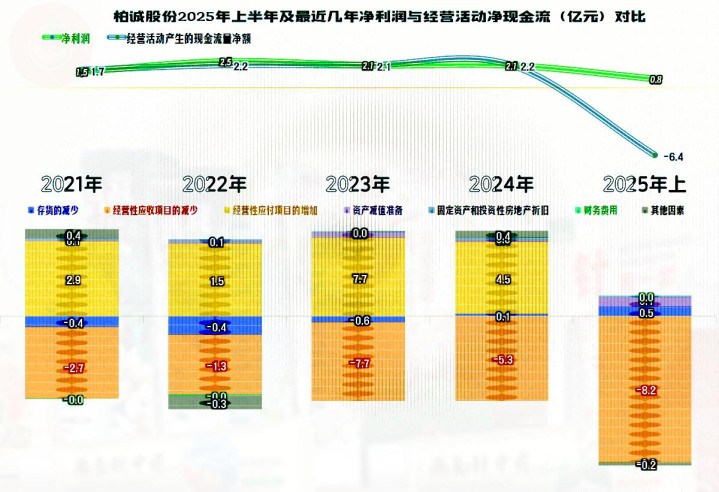

净利润在2022年就达到峰值,上市当年和随后的2024年的营收增长,并没有多赚到钱,2025年上半年营收下跌,净利润以更大幅度下跌,就不让人意外了。

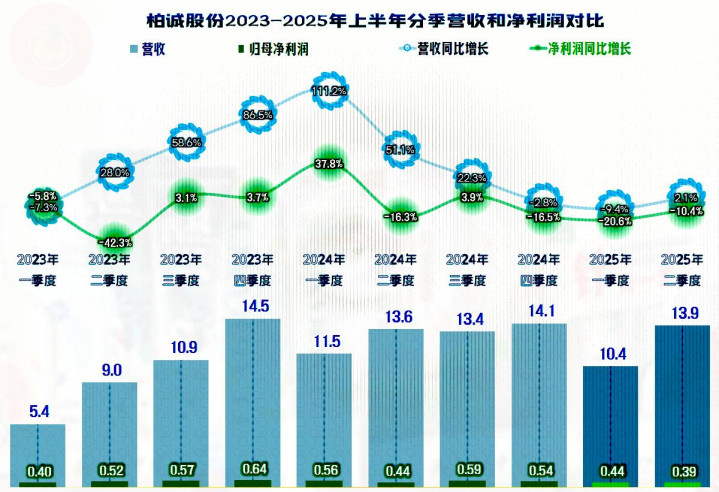

分季度来看,营收从2023年二季度,正是柏诚股份上市的季度开始同比增长,在不断加速后,在2024年一季度实现了翻倍不止的同比增长,之后的两个季度增速大幅下降。在最近三个季度中,前两个季度都在同比下跌,2025年二季度已经止跌微增了,就算后续还有可能反复,但短期内大幅下跌的可能性应该不大。

在最近十个季度中,每个季度的净利润表现都不及同期营收,只有四个季度出现同比增长的现象,哪怕营收增长超五成的2024年二季度,净利润也在下跌,这让人难以理解,是什么原因导致了收入和利润“背道而驰”的现象呢?

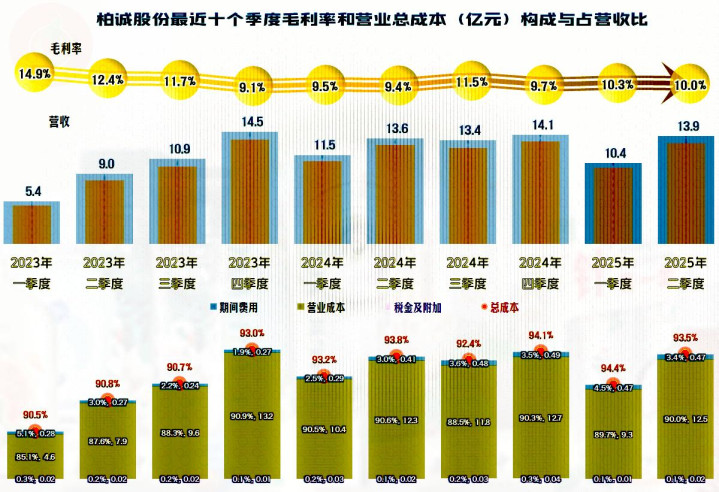

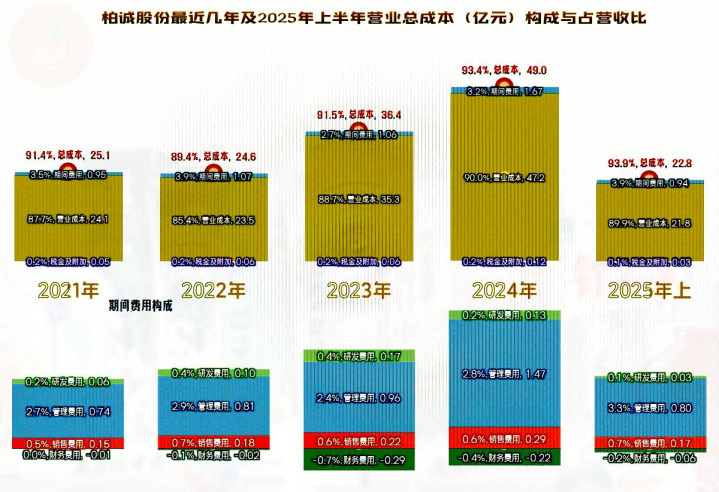

毛利率在波动中有下滑的趋势,从2023年四季度起,基本稳定在10个百分点左右;与此同时,期间费用在明显增长,占营收比也有所上升,这就导致主营业务盈利空间也有下滑的趋势。虽然主营业务都能维持5个百分点以上的盈利空间,但2023年前三季度却是接近10个百分点的水平。

毛利率总体上呈下滑的趋势,其中2022年有过明显反弹,也正好在当年创下了净利润的阶段性纪录,至今仍无法被打破。2025年上半年,算是比2024年有小幅反弹,比2024年上半年,也就是同比的反弹幅度还不错。

销售净利率与毛利率的距离相对稳定,在2021-2023年的距离有所缩小,但并不稳定,后续的年份又扩大了一些。上市前都有“葵花宝典”(净资产收益率高于毛利率)绝招,上市后仅仅是营收在增长,净利润不增反降,绝招就发不出来了,2025年上半年已经要从一直优秀的水平向及格水平滑去了。

分产品的毛利率有升有降,差异并不是特别大,在现在的经济环境下,我认为表现还算正常。至于说设计业务亏损的情况,对这类营收规模特别小的业务来说,当然主要是没有达到规模效应的下限所导致的。如果不需要,可以把设计业务砍掉;如果对其他业务有促进作用,这点损失就是可以承受的。

境内市场的毛利率基本稳定,境外市场增长还不错,导致其对毛利的贡献占比达到了16.3%,不仅创下了新纪录,也高于其营收占比好几个百分点。那是不是说以后可以通过发展境外市场来维持一定的增长水平呢?

理论上是可行的,只是工程建设活动在境外开展会遇到很多问题,比如我们前段看到的比亚迪在巴西建工厂等导致的一系列严重问题。对施工企业来说,市场更大,伴随着的风险和麻烦可能也会更多,但还是值得去尝试的。

从客户分行业的情况情况来看,收入增长的行业的毛利率在增长,而下跌的行业毛利率在下跌。不管柏诚股份是有意还是无意,都在力争毛利率不要持续下滑下去了,这或许是对最近两年“增产不增收”的经验总结吧。这样做当然会有代价,或许正是这样的“选择”,导致营收出现了有公开数据以来的首次下跌。

主营业务盈利空间还是有所波动的,主要影响因素是毛利率下滑的影响,期间费用占营收比在2023年大幅下降至2.7%的最低水平,2024年又恢复至3%以上,2025年上半年接近4%了,前期的规模效应又还回去了。营收增长也带来了期间费用的增长,至于说有没有条件压缩一下期间费用,可能以后会的,但现在还需要再观察一下,毕竟才上市不久,马上就开始做减法,给投资者的感受很不好。

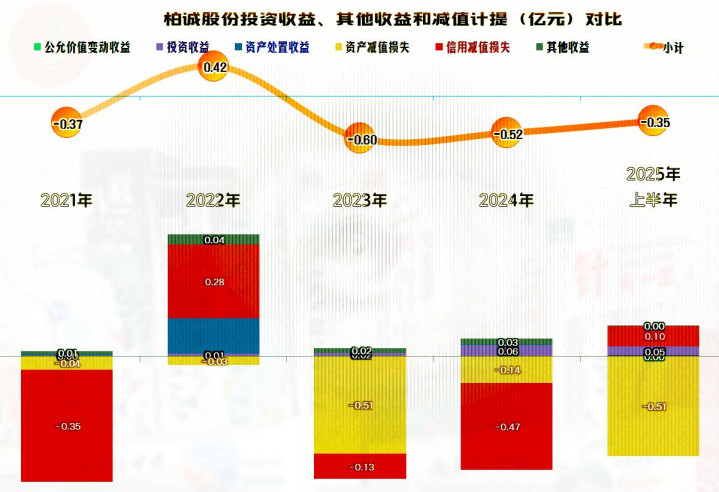

在其他收益方面,除了2022年有过净收益之外,其他年份都是净损失,净损失的主要原因要么是“信用减值损失”较高,要么就是“资产减值损失”较高。对于施工行业来说,能控制成现在这样的水平,已经算是不错的了。

“经营活动的现金流量净额”表现正常,只有2025年上半年出现了较大金额的净流出,前几个上半年虽然也是净流出状态,但金额没有这么大,我们当然需要看一下具体是什么情况。

柏诚股份这类企业并不需要太大规模的固定资产类投资,2023年的融资规模并不主要用于这方面,是不是主要用于补充流动资金,以应对可能出现的行业下行压力呢?虽然他们不愿意承认,但可能真是这样想的,2025年上半年不正是遇到这种情况了吗?

“经营活动的现金流量净额”前几年和净利润差异很小,应收项目基本上转嫁给了应付项目,总体能够按平。2025年上半年的应收项目大幅增长,应付项目完全起不到抵消作用,结果就成了我们看到的这样了。

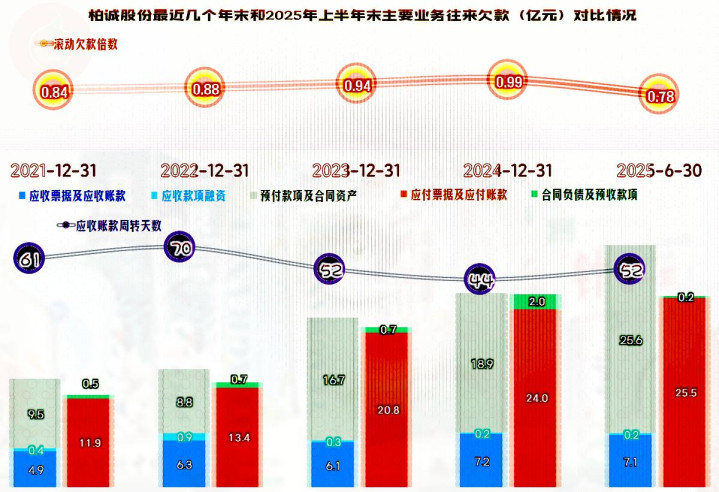

应收账款的情况倒还可控,并没有明显增长,回款的周期为52天,比前几年还有所改善。但2025年上半年末的“合同资产”却比年初大幅增长了6.8亿元。工业企业的“合同资产”一般是预付给供应商的货款,但柏诚股份却是施工企业,其合同资产主要是“在施项目形成的合同资产”和“完工项目形成的合同资产”。

2025年上半年末,“完工项目形成的合同资产”增长了2.6亿元,看来结算方面的麻烦不小;“在施项目形成的合同资产”增长了4.5亿元,如果原因是业务量增长倒问题不大,如果是施工进度因各种原因变慢,就会带来一定的不利影响因素累积。

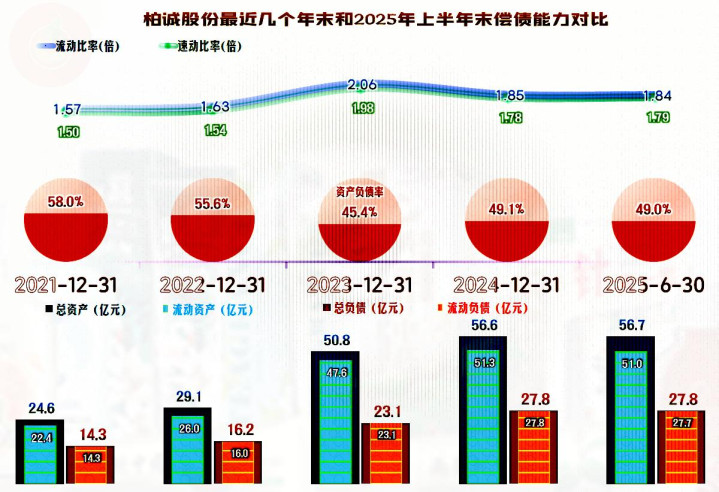

柏诚股份资产结构极轻,长短期偿债能力都很强,后续营收增长的基础条件是没有问题的。其几乎没有有息负债,现金储备也相当充裕,偿债能力方面没有太大的问题。

柏诚股份凭着在特殊行业施工中的技术积累,以及用户中的较好口碑,在施工行业整体面临下行的特殊时期,发展是相当不错的。但是,就算有这些特殊性,也不能完全不受整个行业下行的影响。营收和毛利率都有下行的压力,项目的结算周期等方面,可能也会比前些年有一定的变化,虽然有上市融资的资金优势,也需要打起精神,认真评估客户的付款能力,特别是那些处在严重产能过剩中的客户的付款能力。

声明:以上为个人分析,不构成对任何人的投资建议!

专业在线股票配资交易平台,股市杠杆软件,顶益所配资提示:文章来自网络,不代表本站观点。